外国人投資家、日本株売り越し [投資]

先日、3月20日付の日経新聞では、海外勢による日本株売りが膨らみ、東京証券取引所の発表によると、3月10~14日の外国人投資家の売越額が9,700億円強と週間では1987年以来の大きになったと報道されました。

理由は、ウクライナ情勢の不透明感などを背景に運用リスクを回避する動きが広がったとの説明でした。

何やら、日本株に赤信号が灯り始めたかのような報道でしたが、この海外勢は昨年約15兆円を買い越した最大の買い手で、足元の売りも短期の投機筋が中心のようであるとあります。

http://www.nikkei.com/article/DGXNASGC2001T_Q4A320C1EE8000/

前回、有事の円高の話をしました。テーマが変われば、この構図は変わりますが、これは日本株がリスク高というよりは、利益確定の売りではないかと思います。

来月の消費増税で景気の腰折れを懸念する日銀は、さらなる量的緩和を行うのではないかとの予測もあります。

そうなると、株高、円安になる可能性があります。

そして、前回お話ししましたように東京オリンピック、首都高速道路の再整備などの予定もあり、建設株を中心に再上昇し、地価も上昇してゆくのではないかと思います。

ただし、不動産鑑定評価にあたっては、このような予測で評価することはできません。

評価にあたっては信頼できるデータを入手してからではないとこのような内容を評価書にすることはできませんが、不動産鑑定士としてたとえ鑑定書に反映させることは不十分でも、日頃からこのような情報を収集し、分析しておく必要があります。

売り物件を比較してみよう!(一棟売り物件編) [投資]

今度は、収益物件でも一棟マンションの売り物件について比較してみましょう!

一棟マンションといっても、場所や築年数によって利回りには大きな差が出てくることがあります。

今回のポイントは前回ワンルームマンションと同じように修繕費や空室率がどの程度計上すべきなのかがポイントとなります。

この写真は、売り物件とは関係ありません。

では早速、実際の一棟売りの賃貸マンションを比較してみましょう。

A物件

所在地 東京都世田谷区野沢4丁目

売値 28,785万円

土地面積 144.68㎡

建物延床面積 454.64㎡

賃貸面積 382.73㎡

構造.・階層 RC4階建

戸数 16戸

築築年数 平成26年3月完成予定

最寄駅 東急田園都市線「駒澤大学」駅 徒歩9分 (距離 約800m)

家賃 年額(予定)16,188,000円(1,349,000円×12ヶ月)

ソーラー発電 年額(予定) 215,000円

(売電)

共益費 年額(予定)924,000円(77,000円×12ヶ月)

表面利回り 6.03%〔(16,188,000円+215,000円+924,000円)/28,785万円)

この物件は、東京都内でも比較的需要の強い地域の収益物件ですので新築で、表面利回りが6.03%というのは、都内の新築物件としてはまずまずと言えるのではないでしょうか。

では、次にワンルームマンションと同様に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

16,188,000円 + 215,000円 + 924,000円 = 17,327,000円

<費用>

① 管理費 16,188,000円 × 3% = 485,640円

② 修繕費 16,188,000円 × 5% = 809,400円

③ 損害保険料(推定) 140,000円

④ 固定資産税等(推定) 930,000円

⑤ 空室損失(賃料の5%) 16,188,000円×0.05= 809,400円

合計 3,174,440円

<純収入>

17,327,000円 - 3,174,440円 = 14,152,560円

実質利回り 4.92%(14,152,600円÷28,785万円)

となります。

ここで計上した①管理費は、一般に管理は業者に委託する費用で、修繕費とは、マンションと異なり、内部と外部の修繕にかかる費用ですが、新築の場合、初期にはあまりかかりませんが将来の出費のために積立てておきます。

また、空室損失は、借主が退去した場合、次の借主が見つかるまで、収入が入ってきません。その損失を年間賃料の5%としました。

この物件は都内の新築の物件であるので、賃貸需要は強いので、借主が退去しても、すぐに次の借主が見つかると思われますが、しかし、半月程は収入が入ってこなくなる可能性があります。

これが地方などでは、この空室率は大きくなり傾向にありますので、現在満室であっても、ある程度の空室が発生することを計上しておくことが大事です。

また、費用にはワンルーム編と同様に借入金を計上していませんが、金融機関からの借入れる場合は、元本と利息の支払いが負担となりますので、利回りはこれよりも低くなります。

しかし、収益の安定性という観点から見れば、安定度は高く、実際に入ってくる収入と大きなブレは生じにくい物件であるということが言えると思います。

次に横浜の売り物件の利回りを見てみましょう。

昭和63年新築のやや古い物件ですが、大規模な修繕をおこなって、価値を高めることによって、家賃を値上げるなど工夫が施され、利回りを高めにした物件です。

いわゆる、ヴァリューアップ商品です。

B物件

所在地 神奈川県横浜市西区浜松町

売値 19,800万円

土地面積 168.81㎡

建物延床面積 550.81㎡

賃貸面積 444.15㎡

構造.・階層 RC5階建

戸数 21戸

築築年数 昭和63年9月新築

寄駅 相鉄線「西横浜」駅徒歩3分(距離 約250m)

家賃 年額14,232,000円(1,186,000円×12ヶ月)

駐車代 年額126,000円(10,500円×1台×12ヶ月)

表面利回り 7.25%〔(14,232,000円+126,000円)/19,800万円)

横浜市内も都内と同様に比較的需要の強い地域の収益物件ですので、築年数が古いので、表面利回りが7.25%というのは、横浜市内では若干低いような感じがします。

では、A物件と同様に実質利回りは何%になるのかを見てゆきましょう。

<収入>

14,232,000円 + 126,000円 = 14,358,000円

<費用>

① 管理費 14,358,000円 × 6% = 861,480円

② 修繕費 14,358,000円 × 8% = 1,148,640円

③ 損害保険料(推定) = 139,000円

④ 固定資産税等(推定) 820,000円

⑤ 空室損失(賃料の7%) 14,358,000円×0.05= 1,005,060円

合計 3,974,180円

<純収入>

14,358,000円 - 3,974,180円 = 10,383,820円

実質利回り 5.24%(10,383,820円÷19,800万円)

となります。

ここでのポイントは、築年数が古いので、管理費や修繕費が若干高くなっていることと、空室率は、現在満室ですが、やはり都内の物件と比べると若干高く設定しておく必要があり、7%としました。

今度は、都内や横浜の物件とは直接的には比較にならないかもしれませんが、茨城県神栖市の売り物件を見てみましょう。

神栖市内には、鉄道機関がありません。バスも運行していますが、主にマイカーによる移動が多いところです。

神栖市には何よりも鹿島臨海工業地帯が所在し、そこに勤務する従業者の家族及び単身者の賃貸需要が見込めます。

C物件

所在地 茨城県神栖市太田

売値 5,500万円

土地面積 1,176.00㎡

建物延床面積 174.46㎡

構造.・階層 木造2階建

戸数 12戸

築築年数 平成6年2月新築

寄駅 JR成田線「下総橘」駅から約7.7㎞

家賃 年額6,912,000円

表面利回り 12.57%(6,912,000円/5,500万円)

かなりの高利回りですが、築年数も18年を超え、そろそろ大規模修繕の時期が到来しています。

また、いくら賃貸需要があるといっても、都内や横浜市内と比べると、空室率は高めに設定しておくべきでしょう。

では実質利回りは何%になるのかを見てゆきましょう。

<収入>

6,912,000円

<費用>

① 管理費 6,912,000円 × 10% = 691,200円

② 修繕費 6,912,000円 × 12% = 829,440円

③ 損害保険料(推定) = 50,000円

④ 固定資産税等(推定) 170,000円

⑤ 空室損失(賃料の15%) 6,912,000円×0.15= 1,365,800円

合計 3,106,440円

<純収入>

6,912,000円 - 3,106,440円 = 3,805,560円

実質利回り 6.92%(3,805,560円÷5,500万円)

となります。

この物件の場合、空室率をやや高めに設定し、また、修繕費もやや多めに設定しました。

それでも、実質利回りは7%近い物件であり、都内のA物件や横浜のB物件と比べるとリスクはありますが、空室率さえ上がらなければ、掘り出し物かもしれませんね。

いずれにしても、外部の修繕費等を計上しておく必要があります。

大家さんの中には、満室だから余計な出費はやらないという方もいますが、修繕するとその年は利回りが低下しますが、長い目で見れば、定期的に補修、修繕を行わないと、空室率が上がり、結局、実質利回りが低下してゆきます。

利回りを維持するためにも、修繕はこまめに行うべきでしょう。

いずれにしても、好条件の物件は、何でこのような物件を手放すのか?

そんなことも考えておかなければなりません。

例えば、借家人と大家さんの間でトラブルがあって、いや気をさした大家さんが売り出したとか、また、相続税の支払いに困って、売り出したとか、いろいろな動機があります。

その辺も調べておく必要があります。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

有限会社 岡不動産鑑定事務所

不動産鑑定士 岡 秀次

℡045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

一棟マンションといっても、場所や築年数によって利回りには大きな差が出てくることがあります。

今回のポイントは前回ワンルームマンションと同じように修繕費や空室率がどの程度計上すべきなのかがポイントとなります。

この写真は、売り物件とは関係ありません。

では早速、実際の一棟売りの賃貸マンションを比較してみましょう。

A物件

所在地 東京都世田谷区野沢4丁目

売値 28,785万円

土地面積 144.68㎡

建物延床面積 454.64㎡

賃貸面積 382.73㎡

構造.・階層 RC4階建

戸数 16戸

築築年数 平成26年3月完成予定

最寄駅 東急田園都市線「駒澤大学」駅 徒歩9分 (距離 約800m)

家賃 年額(予定)16,188,000円(1,349,000円×12ヶ月)

ソーラー発電 年額(予定) 215,000円

(売電)

共益費 年額(予定)924,000円(77,000円×12ヶ月)

表面利回り 6.03%〔(16,188,000円+215,000円+924,000円)/28,785万円)

この物件は、東京都内でも比較的需要の強い地域の収益物件ですので新築で、表面利回りが6.03%というのは、都内の新築物件としてはまずまずと言えるのではないでしょうか。

では、次にワンルームマンションと同様に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

16,188,000円 + 215,000円 + 924,000円 = 17,327,000円

<費用>

① 管理費 16,188,000円 × 3% = 485,640円

② 修繕費 16,188,000円 × 5% = 809,400円

③ 損害保険料(推定) 140,000円

④ 固定資産税等(推定) 930,000円

⑤ 空室損失(賃料の5%) 16,188,000円×0.05= 809,400円

合計 3,174,440円

<純収入>

17,327,000円 - 3,174,440円 = 14,152,560円

実質利回り 4.92%(14,152,600円÷28,785万円)

となります。

ここで計上した①管理費は、一般に管理は業者に委託する費用で、修繕費とは、マンションと異なり、内部と外部の修繕にかかる費用ですが、新築の場合、初期にはあまりかかりませんが将来の出費のために積立てておきます。

また、空室損失は、借主が退去した場合、次の借主が見つかるまで、収入が入ってきません。その損失を年間賃料の5%としました。

この物件は都内の新築の物件であるので、賃貸需要は強いので、借主が退去しても、すぐに次の借主が見つかると思われますが、しかし、半月程は収入が入ってこなくなる可能性があります。

これが地方などでは、この空室率は大きくなり傾向にありますので、現在満室であっても、ある程度の空室が発生することを計上しておくことが大事です。

また、費用にはワンルーム編と同様に借入金を計上していませんが、金融機関からの借入れる場合は、元本と利息の支払いが負担となりますので、利回りはこれよりも低くなります。

しかし、収益の安定性という観点から見れば、安定度は高く、実際に入ってくる収入と大きなブレは生じにくい物件であるということが言えると思います。

次に横浜の売り物件の利回りを見てみましょう。

昭和63年新築のやや古い物件ですが、大規模な修繕をおこなって、価値を高めることによって、家賃を値上げるなど工夫が施され、利回りを高めにした物件です。

いわゆる、ヴァリューアップ商品です。

B物件

所在地 神奈川県横浜市西区浜松町

売値 19,800万円

土地面積 168.81㎡

建物延床面積 550.81㎡

賃貸面積 444.15㎡

構造.・階層 RC5階建

戸数 21戸

築築年数 昭和63年9月新築

寄駅 相鉄線「西横浜」駅徒歩3分(距離 約250m)

家賃 年額14,232,000円(1,186,000円×12ヶ月)

駐車代 年額126,000円(10,500円×1台×12ヶ月)

表面利回り 7.25%〔(14,232,000円+126,000円)/19,800万円)

横浜市内も都内と同様に比較的需要の強い地域の収益物件ですので、築年数が古いので、表面利回りが7.25%というのは、横浜市内では若干低いような感じがします。

では、A物件と同様に実質利回りは何%になるのかを見てゆきましょう。

<収入>

14,232,000円 + 126,000円 = 14,358,000円

<費用>

① 管理費 14,358,000円 × 6% = 861,480円

② 修繕費 14,358,000円 × 8% = 1,148,640円

③ 損害保険料(推定) = 139,000円

④ 固定資産税等(推定) 820,000円

⑤ 空室損失(賃料の7%) 14,358,000円×0.05= 1,005,060円

合計 3,974,180円

<純収入>

14,358,000円 - 3,974,180円 = 10,383,820円

実質利回り 5.24%(10,383,820円÷19,800万円)

となります。

ここでのポイントは、築年数が古いので、管理費や修繕費が若干高くなっていることと、空室率は、現在満室ですが、やはり都内の物件と比べると若干高く設定しておく必要があり、7%としました。

今度は、都内や横浜の物件とは直接的には比較にならないかもしれませんが、茨城県神栖市の売り物件を見てみましょう。

神栖市内には、鉄道機関がありません。バスも運行していますが、主にマイカーによる移動が多いところです。

神栖市には何よりも鹿島臨海工業地帯が所在し、そこに勤務する従業者の家族及び単身者の賃貸需要が見込めます。

C物件

所在地 茨城県神栖市太田

売値 5,500万円

土地面積 1,176.00㎡

建物延床面積 174.46㎡

構造.・階層 木造2階建

戸数 12戸

築築年数 平成6年2月新築

寄駅 JR成田線「下総橘」駅から約7.7㎞

家賃 年額6,912,000円

表面利回り 12.57%(6,912,000円/5,500万円)

かなりの高利回りですが、築年数も18年を超え、そろそろ大規模修繕の時期が到来しています。

また、いくら賃貸需要があるといっても、都内や横浜市内と比べると、空室率は高めに設定しておくべきでしょう。

では実質利回りは何%になるのかを見てゆきましょう。

<収入>

6,912,000円

<費用>

① 管理費 6,912,000円 × 10% = 691,200円

② 修繕費 6,912,000円 × 12% = 829,440円

③ 損害保険料(推定) = 50,000円

④ 固定資産税等(推定) 170,000円

⑤ 空室損失(賃料の15%) 6,912,000円×0.15= 1,365,800円

合計 3,106,440円

<純収入>

6,912,000円 - 3,106,440円 = 3,805,560円

実質利回り 6.92%(3,805,560円÷5,500万円)

となります。

この物件の場合、空室率をやや高めに設定し、また、修繕費もやや多めに設定しました。

それでも、実質利回りは7%近い物件であり、都内のA物件や横浜のB物件と比べるとリスクはありますが、空室率さえ上がらなければ、掘り出し物かもしれませんね。

いずれにしても、外部の修繕費等を計上しておく必要があります。

大家さんの中には、満室だから余計な出費はやらないという方もいますが、修繕するとその年は利回りが低下しますが、長い目で見れば、定期的に補修、修繕を行わないと、空室率が上がり、結局、実質利回りが低下してゆきます。

利回りを維持するためにも、修繕はこまめに行うべきでしょう。

いずれにしても、好条件の物件は、何でこのような物件を手放すのか?

そんなことも考えておかなければなりません。

例えば、借家人と大家さんの間でトラブルがあって、いや気をさした大家さんが売り出したとか、また、相続税の支払いに困って、売り出したとか、いろいろな動機があります。

その辺も調べておく必要があります。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

有限会社 岡不動産鑑定事務所

不動産鑑定士 岡 秀次

℡045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

投資物件を比較してみよう(ワンルーム編) [投資]

収益物件には、ワンルームマンション、ファミリー型マンションなどの区分所有建物や一棟売りの賃貸マンション、アパート等があります。

また、事務所ビル、店舗付き事務所、店舗付き共同住宅など様々ですが、実際の売り物件から、実質利回り(表面利回りから経費差し引いた純収益を売値で割った利回り)を比較してみましょう。

一般に利回りが高い方が収益は大きくなり、有利と思われがちですが、その利回りが安定した利回りなのか、不安定な利回りなのかを考える必要があります。

つまり、空室が出た場合、すぐに次の借り手が見つかるような場合は、その利回りは安定していますが、すぐに借り手が見つからない場合は、その空室の期間、予定した収入が入らなくなり、利回りは低下します。

また、家賃を下げないと借り手が見つからない場合も同様に利回りは低下します。

したがって、賃貸需要の旺盛な東京などの大都市の物件のほうが、利回りは低くても安定しているということが言えます。

特に東京オリンピックを控え、今後、賃貸需要が大きな盛り上がりを見せた場合、先行き家賃の上昇も期待できる場合もあります。

では、地方はリスクが高いのではと思われがちですが、一概にそうだとは言い切れません。確かに、東京、横浜などの物件と比べて、賃貸需要が弱く、リスクはあり、地方によってまちまちですが、地域によっては、供給が不足している場合もあるからです。

例えば、大規模な工業団地が周辺にあり、これらに勤める社員が借りるケースがあります。

特に、工場の新規投資などをする場合は、ある程度の需要が見込めます。

ただし、古くからある工業団地では、すでに住宅の供給が過剰になっているなどのリスクはあるので、空室が発生しても、十分な利回りが確保できる物件、つまり、売値が安い物件を選ぶ必要があります。

では、早速、投資物件を比較してみましょう。

まずは、ワンルームマンションの売り情報を見てみましょう。

東京都目黒区にある築浅のワンルームマンションです。

A物件

所在地 東京都目黒区青葉台

売値 1,840万円

専有面積 21.35㎡

構造.・階層 SRC13階建の5階部分

築築年数 8年経過

最寄駅 東急田園都市線「池尻大橋」駅 徒歩9分 (距離 約800m)

家賃 月額95,000円(賃貸中)

管理費 月額8,250円

修繕積立金 月額2,390円

表面利回り 6.19%(95,000円×12ヶ月÷1,840万円)

この物件は、東京都内でも比較的人気のある地域ですので、表面利回りが6.19%というのはまずまずと言えるのではないでしょうか。

では、次に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

95,000円 × 12ヶ月 = 114万円

<費用>

① 管理費 8,250円 × 12ヶ月 = 99,000円

② 修繕積立金2,390円 × 12ヶ月 = 28,680円

③ 室内修繕費(推定) 36,000円

④ 損害保険料(推定) 18,400円

⑤ 固定資産税等(推定) 36,800円

⑥ 空室損失(賃料の2%) 114万円×0.02= 22,800円

合計 241,680円

<純収入>

1,140,000円 - 241,680 円 = 898,320円

実質利回り 4.88%(898,320円÷1,840万円)

となります。

ここで計上した①管理費と②修繕積立金は、管理組合などに支払う実際に発生する費用です。

③室内修繕費とは、ワンルームの内部の修繕費で、必ず発生する経費ではありませんが、年数が経過するにつれて、給湯器など設備の交換などが必要となったり、カーペットや壁紙の張替が必要になるケースもあり、その時の出費のために積立てておきます。

また、空室損失は、借主が退去した場合、次の借主が見つかるまで、収入が入ってきません。その損失を年間賃料の2%としました。

この物件に対する賃貸需要は強いので、借主が退去しても、すぐに次の借主が見つかると思われますが、しかし、半月程は収入が入ってこなくなる可能性があります。

では、何年で入れ替わるのかというのは、予想の範囲でしかありませんが、2年ごとに借主が入れ替わり、半月間収入が入ってこなくなることを想定して、0.5×1/24≒0.02となります。

この空室損失の率は、都内の築浅の物件だから小さな率ですが、これが地方などでは、この空室率は大きくなります。

つまり、次の借主を見つけるのに時間がかかるということです。

また、費用には借入金を計上していませんが、金融機関からの借入れる場合は、元本と利息の支払いが負担となりますので、利回りはこれよりも低くなります。

しかし、収益の安定性という観点から見れば、安定度は高く、実際に入ってくる収入と大きなブレは生じにくい物件であるということが言えると思います。

同じワンルームでも仙台の物件を見てみましょう。

この物件は、東北大学医学部のすぐ近くにあり、おそらく賃貸人はそこの学生ではないかと思われます。

B物件

所在地 仙台市青葉区柏木

売値 490万円

専有面積 20.02㎡

構造.・階層 RC4階建の3階部分

築築年数 17年経過

最寄駅 市営地下鉄南北線「北4番丁」駅 徒歩20分 (距離 約1,600m)

家賃 月額40,000円(賃貸中)

管理費 月額 2,800円

積立金 月額11,500円

表面利回り 9.8%(40,000円×12ヶ月÷490万円)

では、A物件と同様に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

40,000円 × 12ヶ月 = 48万円

<費用>

① 管理費 2,800円 × 12ヶ月 = 33,600円

② 修繕積立金11,500円 × 12ヶ月 = 138,000円

③ 室内修繕費(推定) 30,000円

④ 損害保険料(推定) 10,000円

⑤ 固定資産税等(推定) 9,800円

⑥ 空室損失(賃料の8%) 48万円×0.08)= 38,400円

合計 259,800円

<純収入>

480,000円 - 259,800 円 = 220,200円

実質利回り 4.49%(220,200円÷490万円)

となります。

以上を整理しますと、

表面利回り 実質利回り

A物件 6.19% 4.88%

B物件 9.8% 4.49%

表面利回りは、B物件のほうが9.8%とA物件よりもはるかに高いですが、実質利回りでみるとA物件のほうが高くなっています。

特にB物件は空室率を8%に設定したことも、B物件の実質利回りが低くなった原因の一つでもありますが、地方都市の場合、やはり、ある程度賃貸需要が強い地域でも、一定期間は空室になる可能性があります。

もちろん、想定も含まれていますので、現実の実質利回りとは違う場合もありますが、読者の皆さんは、表面利回りの低い目黒の物件と表面利回りの高い仙台の物件、 どちらの物件を選ぶでしょうか?

ワンルームでもファミリー型でもマンションの場合、管理組合などから徴収される管理費や修繕費がわかっているため、具体的な費用の計上がしやすい反面、一棟全体の収益物件と違い、空室が発生したら、即、その月は無収入となります。

特にワンルームマンションは、価格も手頃で、買いやすい物件ですが、いずれにしても投資にはリスクがあることを知っていただきたいと思います。

このようなリスクを避けるには、やはり、東京などの築浅の物件のほうが安定収入が得られるのではないかと思います。

また、サブリース物件で、家賃が保証されている物件もありますが、利回りは低くなり、契約が更新されない場合もあります。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

有限会社 岡不動産鑑定事務所

不動産鑑定士 岡 秀次

℡045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

また、事務所ビル、店舗付き事務所、店舗付き共同住宅など様々ですが、実際の売り物件から、実質利回り(表面利回りから経費差し引いた純収益を売値で割った利回り)を比較してみましょう。

一般に利回りが高い方が収益は大きくなり、有利と思われがちですが、その利回りが安定した利回りなのか、不安定な利回りなのかを考える必要があります。

つまり、空室が出た場合、すぐに次の借り手が見つかるような場合は、その利回りは安定していますが、すぐに借り手が見つからない場合は、その空室の期間、予定した収入が入らなくなり、利回りは低下します。

また、家賃を下げないと借り手が見つからない場合も同様に利回りは低下します。

したがって、賃貸需要の旺盛な東京などの大都市の物件のほうが、利回りは低くても安定しているということが言えます。

特に東京オリンピックを控え、今後、賃貸需要が大きな盛り上がりを見せた場合、先行き家賃の上昇も期待できる場合もあります。

では、地方はリスクが高いのではと思われがちですが、一概にそうだとは言い切れません。確かに、東京、横浜などの物件と比べて、賃貸需要が弱く、リスクはあり、地方によってまちまちですが、地域によっては、供給が不足している場合もあるからです。

例えば、大規模な工業団地が周辺にあり、これらに勤める社員が借りるケースがあります。

特に、工場の新規投資などをする場合は、ある程度の需要が見込めます。

ただし、古くからある工業団地では、すでに住宅の供給が過剰になっているなどのリスクはあるので、空室が発生しても、十分な利回りが確保できる物件、つまり、売値が安い物件を選ぶ必要があります。

では、早速、投資物件を比較してみましょう。

まずは、ワンルームマンションの売り情報を見てみましょう。

東京都目黒区にある築浅のワンルームマンションです。

A物件

所在地 東京都目黒区青葉台

売値 1,840万円

専有面積 21.35㎡

構造.・階層 SRC13階建の5階部分

築築年数 8年経過

最寄駅 東急田園都市線「池尻大橋」駅 徒歩9分 (距離 約800m)

家賃 月額95,000円(賃貸中)

管理費 月額8,250円

修繕積立金 月額2,390円

表面利回り 6.19%(95,000円×12ヶ月÷1,840万円)

この物件は、東京都内でも比較的人気のある地域ですので、表面利回りが6.19%というのはまずまずと言えるのではないでしょうか。

では、次に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

95,000円 × 12ヶ月 = 114万円

<費用>

① 管理費 8,250円 × 12ヶ月 = 99,000円

② 修繕積立金2,390円 × 12ヶ月 = 28,680円

③ 室内修繕費(推定) 36,000円

④ 損害保険料(推定) 18,400円

⑤ 固定資産税等(推定) 36,800円

⑥ 空室損失(賃料の2%) 114万円×0.02= 22,800円

合計 241,680円

<純収入>

1,140,000円 - 241,680 円 = 898,320円

実質利回り 4.88%(898,320円÷1,840万円)

となります。

ここで計上した①管理費と②修繕積立金は、管理組合などに支払う実際に発生する費用です。

③室内修繕費とは、ワンルームの内部の修繕費で、必ず発生する経費ではありませんが、年数が経過するにつれて、給湯器など設備の交換などが必要となったり、カーペットや壁紙の張替が必要になるケースもあり、その時の出費のために積立てておきます。

また、空室損失は、借主が退去した場合、次の借主が見つかるまで、収入が入ってきません。その損失を年間賃料の2%としました。

この物件に対する賃貸需要は強いので、借主が退去しても、すぐに次の借主が見つかると思われますが、しかし、半月程は収入が入ってこなくなる可能性があります。

では、何年で入れ替わるのかというのは、予想の範囲でしかありませんが、2年ごとに借主が入れ替わり、半月間収入が入ってこなくなることを想定して、0.5×1/24≒0.02となります。

この空室損失の率は、都内の築浅の物件だから小さな率ですが、これが地方などでは、この空室率は大きくなります。

つまり、次の借主を見つけるのに時間がかかるということです。

また、費用には借入金を計上していませんが、金融機関からの借入れる場合は、元本と利息の支払いが負担となりますので、利回りはこれよりも低くなります。

しかし、収益の安定性という観点から見れば、安定度は高く、実際に入ってくる収入と大きなブレは生じにくい物件であるということが言えると思います。

同じワンルームでも仙台の物件を見てみましょう。

この物件は、東北大学医学部のすぐ近くにあり、おそらく賃貸人はそこの学生ではないかと思われます。

B物件

所在地 仙台市青葉区柏木

売値 490万円

専有面積 20.02㎡

構造.・階層 RC4階建の3階部分

築築年数 17年経過

最寄駅 市営地下鉄南北線「北4番丁」駅 徒歩20分 (距離 約1,600m)

家賃 月額40,000円(賃貸中)

管理費 月額 2,800円

積立金 月額11,500円

表面利回り 9.8%(40,000円×12ヶ月÷490万円)

では、A物件と同様に年間の家賃収入から、諸経費を差し引いた実質利回りは何%になるのかを見てゆきましょう。

<収入>

40,000円 × 12ヶ月 = 48万円

<費用>

① 管理費 2,800円 × 12ヶ月 = 33,600円

② 修繕積立金11,500円 × 12ヶ月 = 138,000円

③ 室内修繕費(推定) 30,000円

④ 損害保険料(推定) 10,000円

⑤ 固定資産税等(推定) 9,800円

⑥ 空室損失(賃料の8%) 48万円×0.08)= 38,400円

合計 259,800円

<純収入>

480,000円 - 259,800 円 = 220,200円

実質利回り 4.49%(220,200円÷490万円)

となります。

以上を整理しますと、

表面利回り 実質利回り

A物件 6.19% 4.88%

B物件 9.8% 4.49%

表面利回りは、B物件のほうが9.8%とA物件よりもはるかに高いですが、実質利回りでみるとA物件のほうが高くなっています。

特にB物件は空室率を8%に設定したことも、B物件の実質利回りが低くなった原因の一つでもありますが、地方都市の場合、やはり、ある程度賃貸需要が強い地域でも、一定期間は空室になる可能性があります。

もちろん、想定も含まれていますので、現実の実質利回りとは違う場合もありますが、読者の皆さんは、表面利回りの低い目黒の物件と表面利回りの高い仙台の物件、 どちらの物件を選ぶでしょうか?

ワンルームでもファミリー型でもマンションの場合、管理組合などから徴収される管理費や修繕費がわかっているため、具体的な費用の計上がしやすい反面、一棟全体の収益物件と違い、空室が発生したら、即、その月は無収入となります。

特にワンルームマンションは、価格も手頃で、買いやすい物件ですが、いずれにしても投資にはリスクがあることを知っていただきたいと思います。

このようなリスクを避けるには、やはり、東京などの築浅の物件のほうが安定収入が得られるのではないかと思います。

また、サブリース物件で、家賃が保証されている物件もありますが、利回りは低くなり、契約が更新されない場合もあります。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

有限会社 岡不動産鑑定事務所

不動産鑑定士 岡 秀次

℡045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

DCFの話 [投資]

(DCFの話その1)

今回からは、シリーズでDCF分析のお話をさせていただきます。

DCFとは、ご存知の方も多いかと思いますが、Discounted Cash Flowの略で、不動産の保有期間(数年間)に得られる現金を現在価値に割引計算したものと、保有期間終了時の不動産の売却によって得られると予想される価格(売却予測価格)を現在価値に割り戻したものを合計して、不動産の収益価格を求める手法です。一般の収益計算と異なるところは、収益も経費もキャッシュ(現金)に注目していることで、例えば、減価償却費などは、経費として計上することができますが、実際の出費はないので計上しません。また、設備投資した場合には、その期に実際の出費額を一括して計上します。

例を上げてご説明しますと、賃貸用アパートに投資した場合、仮に15,000万円の物件があったとします。月額家賃125万円、年額1500万円で、粗利で10%で、まずまずの物件ですが、経費などを差し引いた残りの現金はいくらか。また、当期はそのような利回りであっても、賃料の上昇や下落、空室の発生などにより、将来も毎年同じ利回り、つまり一定の収益が得られるとは限りません。そこで、5年、あるいは10年のシュミレーションを描くのです。

将来に対する強気あるいは弱気に想定することで、収益は大きく変わってきます。従って、外資ファンド系などは、様々なシュミレーションを構築し、そのなかでも最も確実性の高い案件を基に買いに動くといわれています。

ここでは、賃料は一定と考え、毎年1割の更新料が入り、5年ごとに3割の転出があり、その際、1ヶ月の空室が生じ、10年後の売却価格は、購入時より2,000万円下落して13,000万円で売却するという想定で、キャッシュフローを描いてみます。

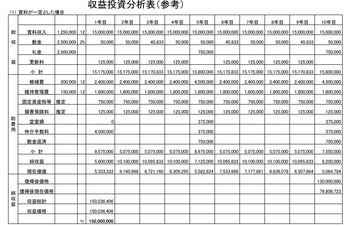

以下の表をクリックしてください。

拡大します。

収益価格V=毎期の純収益の現在価値の合計+復帰価格の現在価値

将来のキャッシュ・インフロー(現金流入)の現在価値から、投資であるキャッシュ・アウトフロー(現金流出)を差し引いた正味の現在価値の金額で、NPV(net present value)と呼ばれています。

投資(金融投資および事業投資)の採算性を示す指標で、投資判断の最も一般的な基準となっています。

DCF分析法をベースに「回収額-投資額」を算出し、その投資案件で得られる正味の価値(金額)のことで、ここでは、15,000万円の投資に対して、10年後の売却価格が13,000万円に下がっても、収益価格は最初の投資額と同じ15,000万円になり、充分採算の見合う物件であることが分かります。

メリットとしては、金額で示されるため「採算が得られるか」「投資金額が妥当か」が簡単に判断できること、キャッシュフロー・ベースなので会計基準や税制に左右されないこと。資本コストが反映されているため将来リスクを織り込んだ判断を行えること。現在価値ベースに換算することから期間や投資時期が異なる投資案件を一元的に比較できることなどが挙げられます。

NPVを計算するにはキャッシュフロー(フリーキャッシュフロー)、割引率、期間の3つの要素が必要ですが、投資期間が長期の案件などではキャッシュフローや割引率さらに予想売却額の予測が困難であること、また、変動が大きいといった不確定要素が増えるため、リスクが大きくなります。

このような収益投分析表を物件のリスクの程度に応じ、現段階で想定できるシュミレーションを作り、キャッシュフロー分析を行ない、さらにIRR 分析(NPVがゼロとなる割引率にIRR(内部収益率))によって、投資利回りを確定してゆきます。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

電話番号 045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

今回からは、シリーズでDCF分析のお話をさせていただきます。

DCFとは、ご存知の方も多いかと思いますが、Discounted Cash Flowの略で、不動産の保有期間(数年間)に得られる現金を現在価値に割引計算したものと、保有期間終了時の不動産の売却によって得られると予想される価格(売却予測価格)を現在価値に割り戻したものを合計して、不動産の収益価格を求める手法です。一般の収益計算と異なるところは、収益も経費もキャッシュ(現金)に注目していることで、例えば、減価償却費などは、経費として計上することができますが、実際の出費はないので計上しません。また、設備投資した場合には、その期に実際の出費額を一括して計上します。

例を上げてご説明しますと、賃貸用アパートに投資した場合、仮に15,000万円の物件があったとします。月額家賃125万円、年額1500万円で、粗利で10%で、まずまずの物件ですが、経費などを差し引いた残りの現金はいくらか。また、当期はそのような利回りであっても、賃料の上昇や下落、空室の発生などにより、将来も毎年同じ利回り、つまり一定の収益が得られるとは限りません。そこで、5年、あるいは10年のシュミレーションを描くのです。

将来に対する強気あるいは弱気に想定することで、収益は大きく変わってきます。従って、外資ファンド系などは、様々なシュミレーションを構築し、そのなかでも最も確実性の高い案件を基に買いに動くといわれています。

ここでは、賃料は一定と考え、毎年1割の更新料が入り、5年ごとに3割の転出があり、その際、1ヶ月の空室が生じ、10年後の売却価格は、購入時より2,000万円下落して13,000万円で売却するという想定で、キャッシュフローを描いてみます。

以下の表をクリックしてください。

拡大します。

収益価格V=毎期の純収益の現在価値の合計+復帰価格の現在価値

将来のキャッシュ・インフロー(現金流入)の現在価値から、投資であるキャッシュ・アウトフロー(現金流出)を差し引いた正味の現在価値の金額で、NPV(net present value)と呼ばれています。

投資(金融投資および事業投資)の採算性を示す指標で、投資判断の最も一般的な基準となっています。

DCF分析法をベースに「回収額-投資額」を算出し、その投資案件で得られる正味の価値(金額)のことで、ここでは、15,000万円の投資に対して、10年後の売却価格が13,000万円に下がっても、収益価格は最初の投資額と同じ15,000万円になり、充分採算の見合う物件であることが分かります。

メリットとしては、金額で示されるため「採算が得られるか」「投資金額が妥当か」が簡単に判断できること、キャッシュフロー・ベースなので会計基準や税制に左右されないこと。資本コストが反映されているため将来リスクを織り込んだ判断を行えること。現在価値ベースに換算することから期間や投資時期が異なる投資案件を一元的に比較できることなどが挙げられます。

NPVを計算するにはキャッシュフロー(フリーキャッシュフロー)、割引率、期間の3つの要素が必要ですが、投資期間が長期の案件などではキャッシュフローや割引率さらに予想売却額の予測が困難であること、また、変動が大きいといった不確定要素が増えるため、リスクが大きくなります。

このような収益投分析表を物件のリスクの程度に応じ、現段階で想定できるシュミレーションを作り、キャッシュフロー分析を行ない、さらにIRR 分析(NPVがゼロとなる割引率にIRR(内部収益率))によって、投資利回りを確定してゆきます。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

電話番号 045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

売り物件を比較してみよう!その4 [投資]

それでは、前回に引き続き、その地域の標準的な価格に補正した各売り物件をC物件とそれぞれ、地域の比較をおこないましょう。

街路条件については、基準となるC物件の街路幅員が5mですので、これを基準(100)とし、更地の比較と同様に0.5mごとに1ポイントごとその売り物件の幅員に応じて加算、または差し引きます。

接近条件については、最寄り駅までの距離で、C物件が1,500mですので、これを基準(100)とし、100mごとに1ポイントとします。

また、最寄り駅までバス便の場合は、今回はC物件が1,500mと徒歩限界圏であるので、、-10とします。

他に最寄り駅が快特停車駅、急行停車駅、そして各駅停車駅によって差が生じますので、今回はC物件の最寄り駅である能見台駅を100として、快特停車駅である金沢文庫駅を103、京急富岡駅を-2、六浦駅は京急線の支線の駅ですので、-5とします。

それでは、地域の比較をしてみましょう。

これも分子がC物件で100として、分母が比較する物件です。

A物件

166,119円/㎡ × 100/102 × 100/90 × 100/100 ≒ 180,957円/㎡

街路 接近 能見台駅

B物件

136,376円/㎡ × 100/99 × 100/100 × 100/98 ≒ 140,564円/㎡

街路 接近 京急富岡駅

D物件

181,229円/㎡ × 100/101 × 100/95 × 100/103 ≒ 183,377円/㎡

街路 接近 金沢文庫駅

E物件

146,425円/㎡ × 100/102 × 100/100 × 100/95 ≒ 151,109円/㎡

街路 接近 六浦駅

以上から、C物件の地域に各物件を置きなおしてみると、以下のとおりです。

A物件 180,957円/㎡

B物件 140,564円/㎡

C物件 192,019円/㎡

D物件 183,377円/㎡

E物件 151,109円/㎡

高い順から、C件、D物件、A物件、E物件、B物件となり、これらの売り物件の中では、E物件が一番買得で、A物件は割高ということになりましたが、ややばらつきが大きい感じがします。

また、今回は、建物価格を一律にとして計算しましたが、建売住宅でも、グレードの違いによって、価格が変わってくるので、そうなると土地に配分する価格が変わってきます。実際には現地を見て、建物のグレードを決めたほうが、より正確な比較ができると思います。また、E物件は京急線の支線であるため、あまり人気の高いエリアではありませんので、今回、居住環境を考慮外として比較しましたが、その居住環境を考慮すると、また違った結果となります。

いずれにしても、更地の売り物件や建売物件の比較は、このようにして比較すると納得しやすいということで、一つのモデルとしてご紹介いたしました。

価格については、様々な要因が含まれているので、決して正確なものではないことをお含みおきください。

街路条件については、基準となるC物件の街路幅員が5mですので、これを基準(100)とし、更地の比較と同様に0.5mごとに1ポイントごとその売り物件の幅員に応じて加算、または差し引きます。

接近条件については、最寄り駅までの距離で、C物件が1,500mですので、これを基準(100)とし、100mごとに1ポイントとします。

また、最寄り駅までバス便の場合は、今回はC物件が1,500mと徒歩限界圏であるので、、-10とします。

他に最寄り駅が快特停車駅、急行停車駅、そして各駅停車駅によって差が生じますので、今回はC物件の最寄り駅である能見台駅を100として、快特停車駅である金沢文庫駅を103、京急富岡駅を-2、六浦駅は京急線の支線の駅ですので、-5とします。

それでは、地域の比較をしてみましょう。

これも分子がC物件で100として、分母が比較する物件です。

A物件

166,119円/㎡ × 100/102 × 100/90 × 100/100 ≒ 180,957円/㎡

街路 接近 能見台駅

B物件

136,376円/㎡ × 100/99 × 100/100 × 100/98 ≒ 140,564円/㎡

街路 接近 京急富岡駅

D物件

181,229円/㎡ × 100/101 × 100/95 × 100/103 ≒ 183,377円/㎡

街路 接近 金沢文庫駅

E物件

146,425円/㎡ × 100/102 × 100/100 × 100/95 ≒ 151,109円/㎡

街路 接近 六浦駅

以上から、C物件の地域に各物件を置きなおしてみると、以下のとおりです。

A物件 180,957円/㎡

B物件 140,564円/㎡

C物件 192,019円/㎡

D物件 183,377円/㎡

E物件 151,109円/㎡

高い順から、C件、D物件、A物件、E物件、B物件となり、これらの売り物件の中では、E物件が一番買得で、A物件は割高ということになりましたが、ややばらつきが大きい感じがします。

また、今回は、建物価格を一律にとして計算しましたが、建売住宅でも、グレードの違いによって、価格が変わってくるので、そうなると土地に配分する価格が変わってきます。実際には現地を見て、建物のグレードを決めたほうが、より正確な比較ができると思います。また、E物件は京急線の支線であるため、あまり人気の高いエリアではありませんので、今回、居住環境を考慮外として比較しましたが、その居住環境を考慮すると、また違った結果となります。

いずれにしても、更地の売り物件や建売物件の比較は、このようにして比較すると納得しやすいということで、一つのモデルとしてご紹介いたしました。

価格については、様々な要因が含まれているので、決して正確なものではないことをお含みおきください。

売り物件を比較してみよう!その3 [投資]

前回は、更地の売り物件の比較でしたが、今回は、建売物件の比較をしてみましょう。

前回と同様、横浜市金沢区内にある実際の売り情報です。

A物件

所在地 横浜市金沢区能見台6丁目

売値 4,516万円

土地面積 186.16㎡

建物延床面積 99.37㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「能見台」駅 バス9分徒歩5分 距離 約2,300m)

接面街路 南側6.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率30%、容積率60%)

建物価格 1,490万円(150,000円/㎡×99.37㎡)

土地価格 3,026万円(3,026万円÷186.16㎡≒162,548円/㎡)

※建売住宅の場合、土地と建物の価格が明確に示されてないことが多いようです。

この場合、配分法と言って、総額を土地と建物に配分します

以下の売り物件の配分方法は、A物件と同様におこないます。

今回は、建築費を150,000円/㎡で計算して、総額から建物の価格を引いて、土地価格を算出しました。地域によっては、建築費が120,000円/㎡程度のほうが妥当な場合もありますが、新築物件の場合、多少、建築費に誤差があっても、土地価格は同一の建築費で計算した建築費で控除するので、各売り物件の差を見るのには問題ないと思います。

ただし、中古物件の場合は、その配分方法で、土地価格が変化する場合がありますので、注意が必要です。中古物件の場合は、新築の価格に対して、いくら下がっているのかが重要になってきます。いわゆる、減価率と言われているものです。

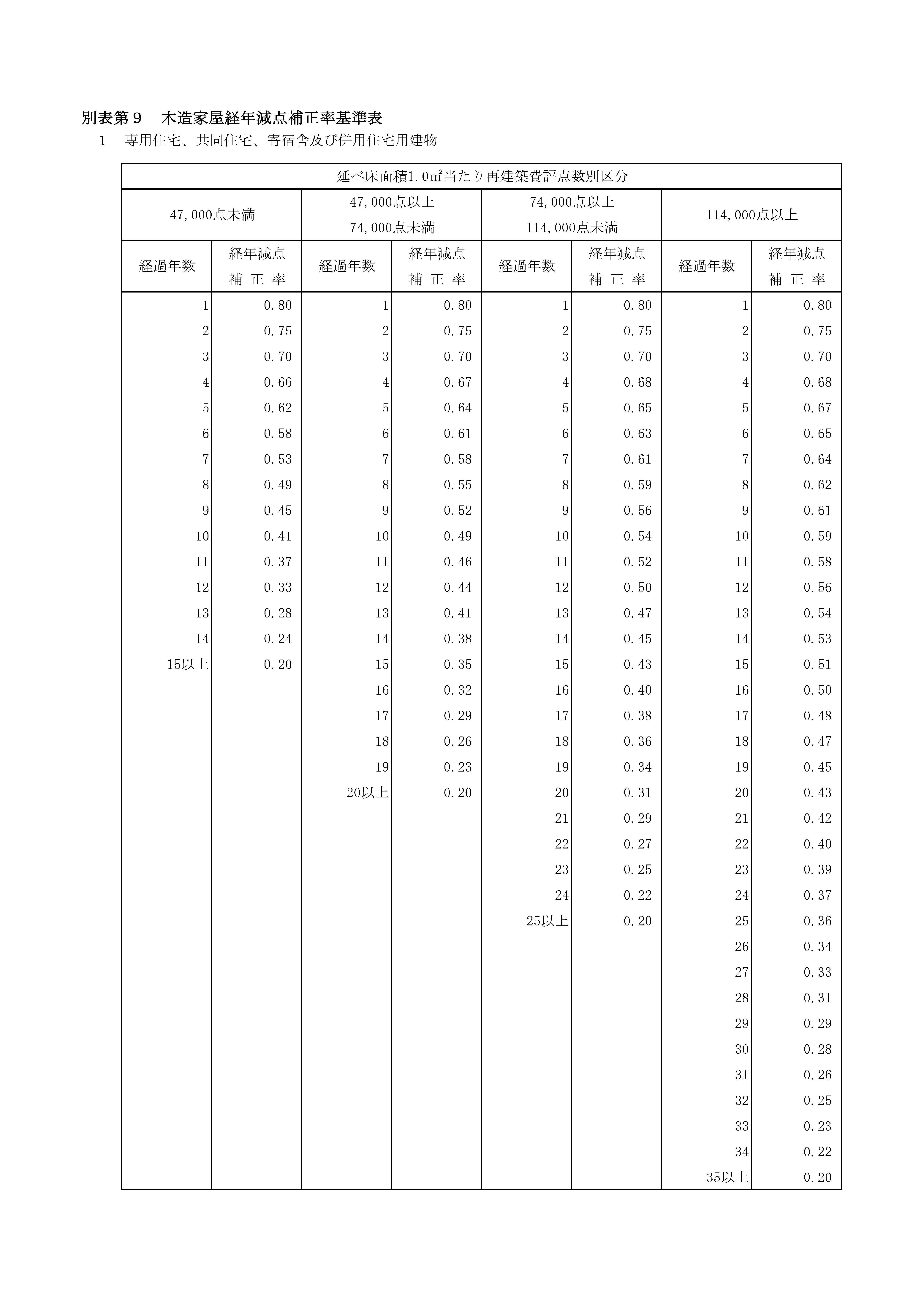

固定資産税を算定する場合の木造家屋経年減点補正率基準表を最後に載せておきますので、それを参考にして建物の現在価値を算定してください。

この場合、47,000点以上74,000点未満の区分が一番妥当ではないかと思われますが、固定資産税は、税の徴収を目的としており、20年以上経過しても補正率は20%となり、0にはなりません。現実の建物は、ほとんど20年を経過すると価値が0になるりませので、この表を採用するときには、その点をご注意ください。

B物件

所在地 横浜市富岡西1丁目

売値 3,980万円

土地面積 199.65㎡

建物延床面積 118.85㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「京急富岡」駅 徒歩18分 距離 約1,500m)

接面街路 東側4m、一方路画地

画地 旗竿状地

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,780万円(150,000円/㎡×118.85㎡)

土地価格 2,200万円(2,200円÷199.65㎡≒110,192円/㎡)

C物件

所在地 横浜市金沢区富岡西5丁目

売値 5,380万円

土地面積 199.98㎡

建物延床面積 102.88㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「能見台」駅 徒歩18分 距離 約1,500m)

接面街路 北側5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,540万円(150,000円/㎡×102.88㎡)

土地価格 3,840万円(3,840万円÷199.98㎡≒192,019円/㎡)

D物件

所在地 横浜市金沢区釜利谷西3丁目

売値 4,596万円

土地面積 160.00㎡

建物延床面積 97.00㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「金沢文庫」駅 徒歩24分 距離 約2,000m)

接面街路 南側6m、東側4.5m、角地

画地 長方形

公法上の規制 1低専(建ぺい率50%、容積率80%)

建物価格 1,460万円(150,000円/㎡×97.00㎡)

土地価格 3,136万円(3,136万円÷160.00㎡≒196,000円/㎡)

E物件

所在地 横浜市金沢区東朝比奈2丁目

売値 4,530万円

土地面積 193.12㎡

建物延床面積 101.85㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急逗子「六浦」駅 徒歩18分 距離 約1,500m)

接面街路 南側6.5m、西側6.5m、角地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,530万円(150,000円/㎡×101.85㎡)

土地価格 3,000万円(3,000万円÷193.12㎡≒155,343円/㎡)

こでは、C物件を基準として、更地の比較同様に各売り物件をその地域の標準に補正しましょう。

A物件

162,548円/㎡ × 100/103 × 100/100 × 100/95 ≒ 166,119円/㎡

方位 一方路 容積率

今回はC物件の方位である北を基準としていますので、A物件は南側なので北側に補正します。

B物件

110,192円/㎡ × 100/101 × 100/80× 100/100 ≒ 136,376円/㎡

方位 旗竿状 一方路

D物件

196,000円/㎡ × 100/103 × 100/105 ≒ 181,229円/㎡

方位 角地

E物件

155,343円/㎡ × 100/103 × 100/103 ≒ 146,425円/㎡

方位 角地

※D物件とE物件の角地に差が生じたのは、D物件が東南の角地で、E物件は南西の角地であるからです。

これで、各売り物件の標準化補正後の価格がでました。

次に、更地同様に地域格差の補正があります。

これは、次回でお伝えいたします。

前回と同様、横浜市金沢区内にある実際の売り情報です。

A物件

所在地 横浜市金沢区能見台6丁目

売値 4,516万円

土地面積 186.16㎡

建物延床面積 99.37㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「能見台」駅 バス9分徒歩5分 距離 約2,300m)

接面街路 南側6.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率30%、容積率60%)

建物価格 1,490万円(150,000円/㎡×99.37㎡)

土地価格 3,026万円(3,026万円÷186.16㎡≒162,548円/㎡)

※建売住宅の場合、土地と建物の価格が明確に示されてないことが多いようです。

この場合、配分法と言って、総額を土地と建物に配分します

以下の売り物件の配分方法は、A物件と同様におこないます。

今回は、建築費を150,000円/㎡で計算して、総額から建物の価格を引いて、土地価格を算出しました。地域によっては、建築費が120,000円/㎡程度のほうが妥当な場合もありますが、新築物件の場合、多少、建築費に誤差があっても、土地価格は同一の建築費で計算した建築費で控除するので、各売り物件の差を見るのには問題ないと思います。

ただし、中古物件の場合は、その配分方法で、土地価格が変化する場合がありますので、注意が必要です。中古物件の場合は、新築の価格に対して、いくら下がっているのかが重要になってきます。いわゆる、減価率と言われているものです。

固定資産税を算定する場合の木造家屋経年減点補正率基準表を最後に載せておきますので、それを参考にして建物の現在価値を算定してください。

この場合、47,000点以上74,000点未満の区分が一番妥当ではないかと思われますが、固定資産税は、税の徴収を目的としており、20年以上経過しても補正率は20%となり、0にはなりません。現実の建物は、ほとんど20年を経過すると価値が0になるりませので、この表を採用するときには、その点をご注意ください。

B物件

所在地 横浜市富岡西1丁目

売値 3,980万円

土地面積 199.65㎡

建物延床面積 118.85㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「京急富岡」駅 徒歩18分 距離 約1,500m)

接面街路 東側4m、一方路画地

画地 旗竿状地

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,780万円(150,000円/㎡×118.85㎡)

土地価格 2,200万円(2,200円÷199.65㎡≒110,192円/㎡)

C物件

所在地 横浜市金沢区富岡西5丁目

売値 5,380万円

土地面積 199.98㎡

建物延床面積 102.88㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「能見台」駅 徒歩18分 距離 約1,500m)

接面街路 北側5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,540万円(150,000円/㎡×102.88㎡)

土地価格 3,840万円(3,840万円÷199.98㎡≒192,019円/㎡)

D物件

所在地 横浜市金沢区釜利谷西3丁目

売値 4,596万円

土地面積 160.00㎡

建物延床面積 97.00㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急本線「金沢文庫」駅 徒歩24分 距離 約2,000m)

接面街路 南側6m、東側4.5m、角地

画地 長方形

公法上の規制 1低専(建ぺい率50%、容積率80%)

建物価格 1,460万円(150,000円/㎡×97.00㎡)

土地価格 3,136万円(3,136万円÷160.00㎡≒196,000円/㎡)

E物件

所在地 横浜市金沢区東朝比奈2丁目

売値 4,530万円

土地面積 193.12㎡

建物延床面積 101.85㎡

構造.・階層 木造2階建

築年数 新築

最寄駅 京急逗子「六浦」駅 徒歩18分 距離 約1,500m)

接面街路 南側6.5m、西側6.5m、角地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

建物価格 1,530万円(150,000円/㎡×101.85㎡)

土地価格 3,000万円(3,000万円÷193.12㎡≒155,343円/㎡)

こでは、C物件を基準として、更地の比較同様に各売り物件をその地域の標準に補正しましょう。

A物件

162,548円/㎡ × 100/103 × 100/100 × 100/95 ≒ 166,119円/㎡

方位 一方路 容積率

今回はC物件の方位である北を基準としていますので、A物件は南側なので北側に補正します。

B物件

110,192円/㎡ × 100/101 × 100/80× 100/100 ≒ 136,376円/㎡

方位 旗竿状 一方路

D物件

196,000円/㎡ × 100/103 × 100/105 ≒ 181,229円/㎡

方位 角地

E物件

155,343円/㎡ × 100/103 × 100/103 ≒ 146,425円/㎡

方位 角地

※D物件とE物件の角地に差が生じたのは、D物件が東南の角地で、E物件は南西の角地であるからです。

これで、各売り物件の標準化補正後の価格がでました。

次に、更地同様に地域格差の補正があります。

これは、次回でお伝えいたします。

売り物件を比較してみよう!その2 [投資]

前回、各売り物件をその地域の標準的な価格に補正しましたが、今度は基準となるA物件の地域との比較を行って、B物件からE物件までA物件の所在する地域の売り物件に置き換えます。

地域を比較する要因としては、街路条件、接近条件を中心として比較します。

ほかに、居住環境の良し悪しがありますが、ここでは同等とします。

街路条件については、基準となるA物件の街路幅員が7.3mですので、これを基準(100)とし、0.5mごとに1ポイントごとその売り物件の幅員に応じて加算、または差し引きます。

接近条件については、最寄り駅までの距離で、A物件が800mですので、これを基準(100)とし、100ごとに1ポイントとします。

また、最寄り駅までバス便の場合は、上記ポイントに関わらず、-20とします。

他に最寄り駅が快特停車駅、急行停車駅、そして各駅停車駅によって差が生じますので、快特停車駅である金沢文庫駅を100として、急行停車駅である能見台駅を-3、各駅しか止まらない京急富岡駅を-5とします。

それでは、地域の比較をしてみましょう。

これも分子がA物件で100として、分母が比較する物件です。

B物件

245,769円/㎡ × 100/99 × 100/94 × 100/95 ≒ 277,997円/㎡

街路 接近 京急富岡駅

C物件

162,157円/㎡ × 100/99 × 100/80 × 100/100 ≒ 204,743円/㎡

街路 接近 金沢文庫駅

D物件

189,383円/㎡ × 100/98 × 100/80 × 100/97 ≒ 249,030円/㎡

街路 接近 能見台駅

E物件

321,740円/㎡ × 100/94 × 100/94 × 100/100 ≒ 364,124円/㎡

街路 接近 金沢文庫駅

以上から、A物件の地域に各物件を置きなおしてみると、以下のとおりです。

A物件 233,132円/㎡

B物件 277,997円/㎡

C物件 204,743円/㎡

D物件 249,030円/㎡

E物件 364,124円/㎡

高い順から、E物件、B物件、D物件、A物件、C物件となり、これらの売り物件の中では、C物件が一番買得で、E物件は割高ということになります。

特にE物件は、私道負担が75.46㎡もあり、全面積の約4割を占め、実際の使用可能な面積が6割しかなく、結果的には相当割高な物件です。

取扱業者が地元業者でないので、地元に不案内なために割高になっているのかもしれませんね。

ここでは、大きな要因となる居住環境は同一としていますが、現地に行ったら、実際には差があったり、個人的な好みもあるでしょう。

例えば、A物件が気に入っているけど、C物件と比べるとやや高いと考えた場合、その差がいくらであり、それぐらいの差であったら、環境の良いA物件を購入しようという目安にもなります。

また、指値する場合、どの程度下げて指値するかの参考材料にもなります。

このようにある物件を基準として、その地域の標準的な条件に補正し、地域の比較を行って、買得な物件を捜してゆくと、ある程度納得して購入できるのではないでしょうか。

地域を比較する要因としては、街路条件、接近条件を中心として比較します。

ほかに、居住環境の良し悪しがありますが、ここでは同等とします。

街路条件については、基準となるA物件の街路幅員が7.3mですので、これを基準(100)とし、0.5mごとに1ポイントごとその売り物件の幅員に応じて加算、または差し引きます。

接近条件については、最寄り駅までの距離で、A物件が800mですので、これを基準(100)とし、100ごとに1ポイントとします。

また、最寄り駅までバス便の場合は、上記ポイントに関わらず、-20とします。

他に最寄り駅が快特停車駅、急行停車駅、そして各駅停車駅によって差が生じますので、快特停車駅である金沢文庫駅を100として、急行停車駅である能見台駅を-3、各駅しか止まらない京急富岡駅を-5とします。

それでは、地域の比較をしてみましょう。

これも分子がA物件で100として、分母が比較する物件です。

B物件

245,769円/㎡ × 100/99 × 100/94 × 100/95 ≒ 277,997円/㎡

街路 接近 京急富岡駅

C物件

162,157円/㎡ × 100/99 × 100/80 × 100/100 ≒ 204,743円/㎡

街路 接近 金沢文庫駅

D物件

189,383円/㎡ × 100/98 × 100/80 × 100/97 ≒ 249,030円/㎡

街路 接近 能見台駅

E物件

321,740円/㎡ × 100/94 × 100/94 × 100/100 ≒ 364,124円/㎡

街路 接近 金沢文庫駅

以上から、A物件の地域に各物件を置きなおしてみると、以下のとおりです。

A物件 233,132円/㎡

B物件 277,997円/㎡

C物件 204,743円/㎡

D物件 249,030円/㎡

E物件 364,124円/㎡

高い順から、E物件、B物件、D物件、A物件、C物件となり、これらの売り物件の中では、C物件が一番買得で、E物件は割高ということになります。

特にE物件は、私道負担が75.46㎡もあり、全面積の約4割を占め、実際の使用可能な面積が6割しかなく、結果的には相当割高な物件です。

取扱業者が地元業者でないので、地元に不案内なために割高になっているのかもしれませんね。

ここでは、大きな要因となる居住環境は同一としていますが、現地に行ったら、実際には差があったり、個人的な好みもあるでしょう。

例えば、A物件が気に入っているけど、C物件と比べるとやや高いと考えた場合、その差がいくらであり、それぐらいの差であったら、環境の良いA物件を購入しようという目安にもなります。

また、指値する場合、どの程度下げて指値するかの参考材料にもなります。

このようにある物件を基準として、その地域の標準的な条件に補正し、地域の比較を行って、買得な物件を捜してゆくと、ある程度納得して購入できるのではないでしょうか。

売り物件を比較してみよう! [投資]

それでは、売り物件をみて、どの売り物件が、割高なのか、割安なのか、比較してみましょう。

この売り物件は、横浜市金沢区内にある実際の売り情報です。

以下のとおり、街路、方位、一方路、角地や中には私道負担が面積に含まれている物件もあり、価格帯もまちまちですが、これらの物件の中から、基準となる物件を選んで、その条件に合わせるように修正を行って、どの物件が割安なのか、割高なのかの比較を行います。

一方路とは、その土地が一方側の道路に面していることで、中間画地ともいわれます。

角地とは、文字通り、二方の角に道路が接している画地です。

ここにはありませんが、前面道路と敷地の背後が接している場合は、二方路といいます。

一般的には、一方路画地より、二方路、角地のほうが、同じ地域にある土地でも、日当たりなどがよいことから、若干、高く売れるのが通常です。

A物件

所在地 横浜市金沢区長浜1丁目

売値 3,680万円(233,132円/㎡)

面積 157.85㎡

最寄駅 京急本線「能見台」駅徒歩10分 距離 約800m

接面街路 南側7.3m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

B物件

所在地 横浜市金沢区富岡西4丁目

売値 5,100万円(255,447円/㎡)

面積 199.65㎡

最寄駅 京急本線「京急富岡」駅徒歩18分 距離 約1,440m

接面街路 東側6.5m、南側5m、角地

画地 正方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

C物件

所在地 横浜市金沢区釜利谷西2丁目

売値 2,680万円(160,536円/㎡)

面積 166.94㎡

最寄駅 京急本線「金沢文庫」駅バス6分、バス停より徒歩7分 距離 約2,300m

接面街路 東側6.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率50%、容積率80%)

D物件

所在地 横浜市金沢区能見台6丁目

売値 2,980万円(158,325円/㎡)

面積 188.22㎡

最寄駅 京急本線「能見台」駅バス9分、バス停より徒歩27分 距離 約2,200m

接面街路 南側5.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率30%、容積率60%)

私道負担 23.15㎡

E物件

所在地 横浜市金沢区西柴4丁目

売値 3,480万円(188,894円/㎡)

面積 184.23㎡

最寄駅 京急本線「金沢文庫」駅徒歩17分 距離 約1,400m

接面街路 北側4.4m、西側4m 角地

画地 台形

公法上の規制 1低専(建ぺい率40%、容積率80%)

私道負担 75.46㎡

ここでは、A物件を基準として、その条件に合うよう、他の物件を修正してゆきます。

単価でみると、価格の順序は、B物件、A物件、E物件、C物件、D物件となっています。

これを修正したら、どうなるでしょうか?

そのためには、方位、形状等が異なることから、その物件の標準化補正を行います

具体的には、標準をA物件と同じ条件に合わせるのです。

では、やってみましょう!

A物件は、南側道路に接する一方路の私道負担のない整形地ですから、この条件に合わせて各物件を補正します。

分母がB物件の個性率で、分子がA物件の個性率です。

A物件を標準としていますので、分子はいずれも100です。

方位はA物件が南側で、B物件が東側なので、南側を基準とすると南側のほうが1%優れるので、B物件ではマイナス1となり、100-1=99となります。

角地は、A物件は一方路で、B物件は角地であることから、角地のほうが優れ、5%加算して、105(100+5)となります。

B物件

255,447円/㎡ × 100/99 × 100/105 ≒ 245,769円/㎡

方位 角地

このような手順で、各物件をその地域の標準的な物件に修正してゆきます。

C物件

160,536円/㎡ × 100/99 × ≒ 162,157円/㎡

方位

D物件

158,325円/㎡ × 100/88 × 100/95 ≒ 189,383円/㎡

私道負担 容積率

※D物件は、23.15㎡の私道負担が含まれています。したがって、その面積分、公道に接する画地と比べて、単価が割安になっていますので、ここで補正します。

また、容積率の格差はA物件が80%に対して、D物件は60%であり、敷地面積に対する容積が減少していることから格差を設けました。

E物件

188,894円/㎡ × 100/95 × 100/60 × 100/103 ≒ 321,740円/㎡

方位 私道負担 角 地

※同じ角地でも、B物件とE物件の格差率が相違するのは、B物件が東南の角地、E物件は、北西の角地であることからです。

これで、各売り物件の標準化補正後の価格がでました。

その地域の標準化補正を行ったら、価格の順位が以下のように入れ替わりました。

高い順から、E物件、B物件、A物件、D物件、C物件です。

次に、地域格差の比較があります。

街路条件、最寄り駅までの接近性によって、価格が大きく変わります。

特に、最寄り駅までバス便に頼らざるを得ない物件は、価格が低下しているのが現状です。

それをA物件と同じ条件に置き換えることで、割安物件、割高物件を判定でするのです。

次回では、地域格差率についてご案内いたします。

この売り物件は、横浜市金沢区内にある実際の売り情報です。

以下のとおり、街路、方位、一方路、角地や中には私道負担が面積に含まれている物件もあり、価格帯もまちまちですが、これらの物件の中から、基準となる物件を選んで、その条件に合わせるように修正を行って、どの物件が割安なのか、割高なのかの比較を行います。

一方路とは、その土地が一方側の道路に面していることで、中間画地ともいわれます。

角地とは、文字通り、二方の角に道路が接している画地です。

ここにはありませんが、前面道路と敷地の背後が接している場合は、二方路といいます。

一般的には、一方路画地より、二方路、角地のほうが、同じ地域にある土地でも、日当たりなどがよいことから、若干、高く売れるのが通常です。

A物件

所在地 横浜市金沢区長浜1丁目

売値 3,680万円(233,132円/㎡)

面積 157.85㎡

最寄駅 京急本線「能見台」駅徒歩10分 距離 約800m

接面街路 南側7.3m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

B物件

所在地 横浜市金沢区富岡西4丁目

売値 5,100万円(255,447円/㎡)

面積 199.65㎡

最寄駅 京急本線「京急富岡」駅徒歩18分 距離 約1,440m

接面街路 東側6.5m、南側5m、角地

画地 正方形

公法上の規制 1低専(建ぺい率40%、容積率80%)

C物件

所在地 横浜市金沢区釜利谷西2丁目

売値 2,680万円(160,536円/㎡)

面積 166.94㎡

最寄駅 京急本線「金沢文庫」駅バス6分、バス停より徒歩7分 距離 約2,300m

接面街路 東側6.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率50%、容積率80%)

D物件

所在地 横浜市金沢区能見台6丁目

売値 2,980万円(158,325円/㎡)

面積 188.22㎡

最寄駅 京急本線「能見台」駅バス9分、バス停より徒歩27分 距離 約2,200m

接面街路 南側5.5m、一方路画地

画地 長方形

公法上の規制 1低専(建ぺい率30%、容積率60%)

私道負担 23.15㎡

E物件

所在地 横浜市金沢区西柴4丁目

売値 3,480万円(188,894円/㎡)

面積 184.23㎡

最寄駅 京急本線「金沢文庫」駅徒歩17分 距離 約1,400m

接面街路 北側4.4m、西側4m 角地

画地 台形

公法上の規制 1低専(建ぺい率40%、容積率80%)

私道負担 75.46㎡

ここでは、A物件を基準として、その条件に合うよう、他の物件を修正してゆきます。

単価でみると、価格の順序は、B物件、A物件、E物件、C物件、D物件となっています。

これを修正したら、どうなるでしょうか?

そのためには、方位、形状等が異なることから、その物件の標準化補正を行います

具体的には、標準をA物件と同じ条件に合わせるのです。

では、やってみましょう!

A物件は、南側道路に接する一方路の私道負担のない整形地ですから、この条件に合わせて各物件を補正します。

分母がB物件の個性率で、分子がA物件の個性率です。

A物件を標準としていますので、分子はいずれも100です。

方位はA物件が南側で、B物件が東側なので、南側を基準とすると南側のほうが1%優れるので、B物件ではマイナス1となり、100-1=99となります。

角地は、A物件は一方路で、B物件は角地であることから、角地のほうが優れ、5%加算して、105(100+5)となります。

B物件

255,447円/㎡ × 100/99 × 100/105 ≒ 245,769円/㎡

方位 角地

このような手順で、各物件をその地域の標準的な物件に修正してゆきます。

C物件

160,536円/㎡ × 100/99 × ≒ 162,157円/㎡

方位

D物件

158,325円/㎡ × 100/88 × 100/95 ≒ 189,383円/㎡

私道負担 容積率

※D物件は、23.15㎡の私道負担が含まれています。したがって、その面積分、公道に接する画地と比べて、単価が割安になっていますので、ここで補正します。

また、容積率の格差はA物件が80%に対して、D物件は60%であり、敷地面積に対する容積が減少していることから格差を設けました。

E物件

188,894円/㎡ × 100/95 × 100/60 × 100/103 ≒ 321,740円/㎡

方位 私道負担 角 地

※同じ角地でも、B物件とE物件の格差率が相違するのは、B物件が東南の角地、E物件は、北西の角地であることからです。

これで、各売り物件の標準化補正後の価格がでました。

その地域の標準化補正を行ったら、価格の順位が以下のように入れ替わりました。

高い順から、E物件、B物件、A物件、D物件、C物件です。

次に、地域格差の比較があります。

街路条件、最寄り駅までの接近性によって、価格が大きく変わります。

特に、最寄り駅までバス便に頼らざるを得ない物件は、価格が低下しているのが現状です。

それをA物件と同じ条件に置き換えることで、割安物件、割高物件を判定でするのです。

次回では、地域格差率についてご案内いたします。

不動産投資利回りについて [投資]

今までお伝えした中に、収益物件について、投資利回りが高い、低いということをお話してきましたが、利回りとは何かということについて、お話しいたします。

年間家賃産収入 ÷ 不動産購入額 × 100 = 表面利回り(粗利回り)

現行の家賃収入を不動産購入額で割った利回りは、一般に表面利回りとか、粗利回りと言われています。

一般には、不動産投資というと、利回りという場合には、この利回りが使われます。

次に年間家賃収入から固定資産税や管理費などの必要経費を差し引いた純収益を不動産購入額で割った利回りを実質利回りとか、ネット利回りと言います。

(年間家賃収入 - 必要諸経費 ) ÷ 不動産購入額 = 実質利回り(ネット利回り)

では、ここに例をだして、計算してみましょう。

(例) 年間家賃収入300万円 必要諸経費60万円 不動産購入額3,000万円の物件の場合

表面利回り 300万円 ÷ 3,000万円 × 100 = 10%

実質利回り (300万円 - 60万円) ÷ 3,000万円 × 100 = 8%

このようになります。

ここで大事なのは、表面利回りが高くても、実際に手元に入ってくる収入はいくらかということを把握しておくことが大事です。

古いアパートなどは、表面利回りが高くても、修繕費などの負担が増加する場合もあり、さらに空室が増える可能性もあります。そうすると実質利回りは、表面利回りに比べて、かなり割安になることもあります。

逆に表面利回りはそんなに高くないけれど、築浅で、いつも満室になるなど人気の高い物件は、実質利回りが安定的で、手元に入ってくる収入の変化が少ないなどと言えます。

いずれにしても、これらの利回りは、購入の際、その1年間に得られるであろう収入の利回りにすぎません。

実際に投資物件を購入する不動産は、中長期的に保有するのが一般的です。

すると、築浅に物件でも経過年数を経るにつれて、大規模修繕の必要がでてきたり、これは現時点ではなかなか読めませんが、将来的な賃料の増減が出てきたりする可能性もあります。

そして、これらの時期に来た時には、表面利回り、実質利回りいずれも変化します。

特に大規模修繕などが行われた時は、利回りは低下します。

それでDCF分析などを利用して、5年から10年の期間のキャッシュフローがどのようになっているのかなどをシュミレーションして、トータルでの利回りを査定します。

DCF分析とは、Discounted Cash Flow の略で、投資物件から得られる将来のキャッシュ・フローを現在価値に割り引いて、その不動産がどれだけの価値があるか評価する手法です。

もちろん、5年後、10年後にどうなっているのかは、確実に予測することはできません。不動産鑑定士でもできません。

しかし、予測できないから、無理だというのではなく、現在時点で、予測可能な範囲で、いろいろなケースを想定しながら行っていきます。

例えば、家賃が将来10%下がったら、逆に10%上がったら、また、大規模修繕の時期はいつ頃か、空室率が増加したらどうか、満室想定の場合はどうかなどなどです。

そして、確率的には起こりにくいことでも、最悪のパターンを想定した場合の利回りはどの程度かなどを考慮して、その不動産投資を判断するのです。

この具体的なシュミレーションについては、後ほどお伝えします。

年間家賃産収入 ÷ 不動産購入額 × 100 = 表面利回り(粗利回り)

現行の家賃収入を不動産購入額で割った利回りは、一般に表面利回りとか、粗利回りと言われています。

一般には、不動産投資というと、利回りという場合には、この利回りが使われます。

次に年間家賃収入から固定資産税や管理費などの必要経費を差し引いた純収益を不動産購入額で割った利回りを実質利回りとか、ネット利回りと言います。

(年間家賃収入 - 必要諸経費 ) ÷ 不動産購入額 = 実質利回り(ネット利回り)

では、ここに例をだして、計算してみましょう。

(例) 年間家賃収入300万円 必要諸経費60万円 不動産購入額3,000万円の物件の場合

表面利回り 300万円 ÷ 3,000万円 × 100 = 10%

実質利回り (300万円 - 60万円) ÷ 3,000万円 × 100 = 8%

このようになります。

ここで大事なのは、表面利回りが高くても、実際に手元に入ってくる収入はいくらかということを把握しておくことが大事です。

古いアパートなどは、表面利回りが高くても、修繕費などの負担が増加する場合もあり、さらに空室が増える可能性もあります。そうすると実質利回りは、表面利回りに比べて、かなり割安になることもあります。

逆に表面利回りはそんなに高くないけれど、築浅で、いつも満室になるなど人気の高い物件は、実質利回りが安定的で、手元に入ってくる収入の変化が少ないなどと言えます。

いずれにしても、これらの利回りは、購入の際、その1年間に得られるであろう収入の利回りにすぎません。

実際に投資物件を購入する不動産は、中長期的に保有するのが一般的です。

すると、築浅に物件でも経過年数を経るにつれて、大規模修繕の必要がでてきたり、これは現時点ではなかなか読めませんが、将来的な賃料の増減が出てきたりする可能性もあります。

そして、これらの時期に来た時には、表面利回り、実質利回りいずれも変化します。

特に大規模修繕などが行われた時は、利回りは低下します。

それでDCF分析などを利用して、5年から10年の期間のキャッシュフローがどのようになっているのかなどをシュミレーションして、トータルでの利回りを査定します。

DCF分析とは、Discounted Cash Flow の略で、投資物件から得られる将来のキャッシュ・フローを現在価値に割り引いて、その不動産がどれだけの価値があるか評価する手法です。

もちろん、5年後、10年後にどうなっているのかは、確実に予測することはできません。不動産鑑定士でもできません。

しかし、予測できないから、無理だというのではなく、現在時点で、予測可能な範囲で、いろいろなケースを想定しながら行っていきます。

例えば、家賃が将来10%下がったら、逆に10%上がったら、また、大規模修繕の時期はいつ頃か、空室率が増加したらどうか、満室想定の場合はどうかなどなどです。

そして、確率的には起こりにくいことでも、最悪のパターンを想定した場合の利回りはどの程度かなどを考慮して、その不動産投資を判断するのです。

この具体的なシュミレーションについては、後ほどお伝えします。

投資物件を購入する場合 [投資]

投資物件を購入する場合ですが、投資物件にはいろいろなものがあります。

ワンルームマンション、一棟の賃貸マンション、オフィスビル等々です。

さらには、、コインパーキングも立地によっては、需要が伸びています。

それでは、案件の応じて、注意点をお伝えします。

1、ワンルームマンション

ワンルームマンションは、不動産の中では比較的安いため、個人でも投資の対象となることが多い物件です。また、費用も固定資産税や管理費程度で、経費も把握しやすいのが特徴です。

ただし、借主の入れ替えなどには、カーペットやクロスの張替えなどが必要になる場合があります。

ワンルームマンションの借主の多くは、学生や単身者ですが、郊外の大学や専門学校が多く集ます場所では、すでにワンルームマンションが飽和状態になっているケースもあり、空きが生じると、その間全く家賃が入ってこないので、どの程度の賃貸需要があるのかリサーチが必要です。

やはり、都心か都心に近いエリアで、利便性の優れた立地の物件を選んだほうが無難ではないかと思います。

2、一棟売りマンション

一棟売りマンションは、ワンルームマンションと異なり、総額がある程度大きいため、利回りさえよければ、それなりの収入が見込める物件です。

しかし、ある程度年数のたった物件ですと大規模な修繕や設備などの取り換えが必要になってくるので、よく調べてから購入すべきでしょう。

現在の空室率がどの程度なのか、空室が出た場合、短期間で新たな入居が決まるような場所に立地している物件かなども調べる必要があります。さらに賃貸人はどのような人が入居しているのか、家賃の滞納はないかなども調べることです。

法人が一括借り上げしている物件は、滞納もなく、投資リスクが低いように思われますが、解約になると全部空室となり、満室になるまである程度の期間が予想されますので、注意が必要です。

また、市街地ではあまり関係がないかもしれませんが、駐車場設備があるかどうかも、借りる側からすると大きな借りる要因になる場合もあります。

鉄道などの交通機関がないある地方では、駐車場付のマンションやアパートでないと、入居者がほとんどいないケースもあります。

3、オフィスビル

事務所や店舗の入ったビルなどは、住宅に比べて、ある程度賃料が高く、価格によっては利回りが高い場合もあります。

経済情勢に応じて、住宅よりも賃料の値上げが見込める半面、賃料が下がることもあります。

バブル時に、好条件で家賃保証した大手不動産会社が、バブルがはじけて、賃料相場が大幅に値下がりして、家賃保証できない、契約だから家賃保証しろと訴訟になったこともあります。

また、保証金は貸主が引き継ぐため、借主が退去するときには、保証金の返還を求められます。

通常は、売買に際して、買主は売主があずかった保証金を引き継ぎます。

オフィスビルは、住宅と比べると、投資リスクは高く、個人では余程、好条件の物件でない限り、やめたほうが無難ではないかと思います。

4、コインパーキングについて

コインパーキングは、パーキング会社が土地を借り上げて、地代を受け取る方法と管理をパーキング会社に任せて、駐車場収入を得る方法があります。

土地を借り上げる方法は、安定的な収入を得られますが、駐車場収入を得る方法は、管理費がかかり、月によって収入が不安定ですが、駐車場が不足している場所などでは、高い収入が見込めます。

平成18年6月に道路交通法が改正され、コインパーキングに追い風が吹くと期待されましたが、実際はあまり伸びませんでした。

地域によっては、競争が激化しているところもあり、同一料金の2つの駐車場が、一方は満車で、片方は空きが目立つなどの減少がみられることは、単に需要があるだけでなく、駐車しやすいレイアウトかどうかがポイントになってきます。

コインパーキングは、建物を建てる必要がないので、必要に応じて、土地を更地にしてしまうことも容易でなのが特徴です。

ここでも、土地の形状や立地が大きなポイントとなります。

ワンルームマンション、一棟の賃貸マンション、オフィスビル等々です。

さらには、、コインパーキングも立地によっては、需要が伸びています。

それでは、案件の応じて、注意点をお伝えします。

1、ワンルームマンション

ワンルームマンションは、不動産の中では比較的安いため、個人でも投資の対象となることが多い物件です。また、費用も固定資産税や管理費程度で、経費も把握しやすいのが特徴です。

ただし、借主の入れ替えなどには、カーペットやクロスの張替えなどが必要になる場合があります。

ワンルームマンションの借主の多くは、学生や単身者ですが、郊外の大学や専門学校が多く集ます場所では、すでにワンルームマンションが飽和状態になっているケースもあり、空きが生じると、その間全く家賃が入ってこないので、どの程度の賃貸需要があるのかリサーチが必要です。

やはり、都心か都心に近いエリアで、利便性の優れた立地の物件を選んだほうが無難ではないかと思います。

2、一棟売りマンション

一棟売りマンションは、ワンルームマンションと異なり、総額がある程度大きいため、利回りさえよければ、それなりの収入が見込める物件です。

しかし、ある程度年数のたった物件ですと大規模な修繕や設備などの取り換えが必要になってくるので、よく調べてから購入すべきでしょう。

現在の空室率がどの程度なのか、空室が出た場合、短期間で新たな入居が決まるような場所に立地している物件かなども調べる必要があります。さらに賃貸人はどのような人が入居しているのか、家賃の滞納はないかなども調べることです。

法人が一括借り上げしている物件は、滞納もなく、投資リスクが低いように思われますが、解約になると全部空室となり、満室になるまである程度の期間が予想されますので、注意が必要です。

また、市街地ではあまり関係がないかもしれませんが、駐車場設備があるかどうかも、借りる側からすると大きな借りる要因になる場合もあります。

鉄道などの交通機関がないある地方では、駐車場付のマンションやアパートでないと、入居者がほとんどいないケースもあります。

3、オフィスビル

事務所や店舗の入ったビルなどは、住宅に比べて、ある程度賃料が高く、価格によっては利回りが高い場合もあります。

経済情勢に応じて、住宅よりも賃料の値上げが見込める半面、賃料が下がることもあります。

バブル時に、好条件で家賃保証した大手不動産会社が、バブルがはじけて、賃料相場が大幅に値下がりして、家賃保証できない、契約だから家賃保証しろと訴訟になったこともあります。

また、保証金は貸主が引き継ぐため、借主が退去するときには、保証金の返還を求められます。

通常は、売買に際して、買主は売主があずかった保証金を引き継ぎます。

オフィスビルは、住宅と比べると、投資リスクは高く、個人では余程、好条件の物件でない限り、やめたほうが無難ではないかと思います。

4、コインパーキングについて

コインパーキングは、パーキング会社が土地を借り上げて、地代を受け取る方法と管理をパーキング会社に任せて、駐車場収入を得る方法があります。

土地を借り上げる方法は、安定的な収入を得られますが、駐車場収入を得る方法は、管理費がかかり、月によって収入が不安定ですが、駐車場が不足している場所などでは、高い収入が見込めます。

平成18年6月に道路交通法が改正され、コインパーキングに追い風が吹くと期待されましたが、実際はあまり伸びませんでした。

地域によっては、競争が激化しているところもあり、同一料金の2つの駐車場が、一方は満車で、片方は空きが目立つなどの減少がみられることは、単に需要があるだけでなく、駐車しやすいレイアウトかどうかがポイントになってきます。

コインパーキングは、建物を建てる必要がないので、必要に応じて、土地を更地にしてしまうことも容易でなのが特徴です。

ここでも、土地の形状や立地が大きなポイントとなります。