DCFの話 [投資]

スポンサーリンク

br/>

(DCFの話その1)

今回からは、シリーズでDCF分析のお話をさせていただきます。

DCFとは、ご存知の方も多いかと思いますが、Discounted Cash Flowの略で、不動産の保有期間(数年間)に得られる現金を現在価値に割引計算したものと、保有期間終了時の不動産の売却によって得られると予想される価格(売却予測価格)を現在価値に割り戻したものを合計して、不動産の収益価格を求める手法です。一般の収益計算と異なるところは、収益も経費もキャッシュ(現金)に注目していることで、例えば、減価償却費などは、経費として計上することができますが、実際の出費はないので計上しません。また、設備投資した場合には、その期に実際の出費額を一括して計上します。

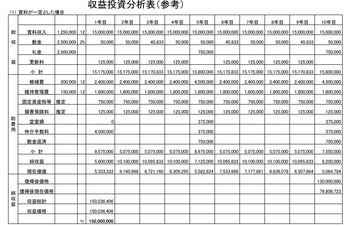

例を上げてご説明しますと、賃貸用アパートに投資した場合、仮に15,000万円の物件があったとします。月額家賃125万円、年額1500万円で、粗利で10%で、まずまずの物件ですが、経費などを差し引いた残りの現金はいくらか。また、当期はそのような利回りであっても、賃料の上昇や下落、空室の発生などにより、将来も毎年同じ利回り、つまり一定の収益が得られるとは限りません。そこで、5年、あるいは10年のシュミレーションを描くのです。

将来に対する強気あるいは弱気に想定することで、収益は大きく変わってきます。従って、外資ファンド系などは、様々なシュミレーションを構築し、そのなかでも最も確実性の高い案件を基に買いに動くといわれています。

ここでは、賃料は一定と考え、毎年1割の更新料が入り、5年ごとに3割の転出があり、その際、1ヶ月の空室が生じ、10年後の売却価格は、購入時より2,000万円下落して13,000万円で売却するという想定で、キャッシュフローを描いてみます。

以下の表をクリックしてください。

拡大します。

収益価格V=毎期の純収益の現在価値の合計+復帰価格の現在価値

将来のキャッシュ・インフロー(現金流入)の現在価値から、投資であるキャッシュ・アウトフロー(現金流出)を差し引いた正味の現在価値の金額で、NPV(net present value)と呼ばれています。

投資(金融投資および事業投資)の採算性を示す指標で、投資判断の最も一般的な基準となっています。

DCF分析法をベースに「回収額-投資額」を算出し、その投資案件で得られる正味の価値(金額)のことで、ここでは、15,000万円の投資に対して、10年後の売却価格が13,000万円に下がっても、収益価格は最初の投資額と同じ15,000万円になり、充分採算の見合う物件であることが分かります。

メリットとしては、金額で示されるため「採算が得られるか」「投資金額が妥当か」が簡単に判断できること、キャッシュフロー・ベースなので会計基準や税制に左右されないこと。資本コストが反映されているため将来リスクを織り込んだ判断を行えること。現在価値ベースに換算することから期間や投資時期が異なる投資案件を一元的に比較できることなどが挙げられます。

NPVを計算するにはキャッシュフロー(フリーキャッシュフロー)、割引率、期間の3つの要素が必要ですが、投資期間が長期の案件などではキャッシュフローや割引率さらに予想売却額の予測が困難であること、また、変動が大きいといった不確定要素が増えるため、リスクが大きくなります。

このような収益投分析表を物件のリスクの程度に応じ、現段階で想定できるシュミレーションを作り、キャッシュフロー分析を行ない、さらにIRR 分析(NPVがゼロとなる割引率にIRR(内部収益率))によって、投資利回りを確定してゆきます。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

電話番号 045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

スポンサーリンク

br/>

(DCFの話その1)

今回からは、シリーズでDCF分析のお話をさせていただきます。

DCFとは、ご存知の方も多いかと思いますが、Discounted Cash Flowの略で、不動産の保有期間(数年間)に得られる現金を現在価値に割引計算したものと、保有期間終了時の不動産の売却によって得られると予想される価格(売却予測価格)を現在価値に割り戻したものを合計して、不動産の収益価格を求める手法です。一般の収益計算と異なるところは、収益も経費もキャッシュ(現金)に注目していることで、例えば、減価償却費などは、経費として計上することができますが、実際の出費はないので計上しません。また、設備投資した場合には、その期に実際の出費額を一括して計上します。

例を上げてご説明しますと、賃貸用アパートに投資した場合、仮に15,000万円の物件があったとします。月額家賃125万円、年額1500万円で、粗利で10%で、まずまずの物件ですが、経費などを差し引いた残りの現金はいくらか。また、当期はそのような利回りであっても、賃料の上昇や下落、空室の発生などにより、将来も毎年同じ利回り、つまり一定の収益が得られるとは限りません。そこで、5年、あるいは10年のシュミレーションを描くのです。

将来に対する強気あるいは弱気に想定することで、収益は大きく変わってきます。従って、外資ファンド系などは、様々なシュミレーションを構築し、そのなかでも最も確実性の高い案件を基に買いに動くといわれています。

ここでは、賃料は一定と考え、毎年1割の更新料が入り、5年ごとに3割の転出があり、その際、1ヶ月の空室が生じ、10年後の売却価格は、購入時より2,000万円下落して13,000万円で売却するという想定で、キャッシュフローを描いてみます。

以下の表をクリックしてください。

拡大します。

収益価格V=毎期の純収益の現在価値の合計+復帰価格の現在価値

将来のキャッシュ・インフロー(現金流入)の現在価値から、投資であるキャッシュ・アウトフロー(現金流出)を差し引いた正味の現在価値の金額で、NPV(net present value)と呼ばれています。

投資(金融投資および事業投資)の採算性を示す指標で、投資判断の最も一般的な基準となっています。

DCF分析法をベースに「回収額-投資額」を算出し、その投資案件で得られる正味の価値(金額)のことで、ここでは、15,000万円の投資に対して、10年後の売却価格が13,000万円に下がっても、収益価格は最初の投資額と同じ15,000万円になり、充分採算の見合う物件であることが分かります。

メリットとしては、金額で示されるため「採算が得られるか」「投資金額が妥当か」が簡単に判断できること、キャッシュフロー・ベースなので会計基準や税制に左右されないこと。資本コストが反映されているため将来リスクを織り込んだ判断を行えること。現在価値ベースに換算することから期間や投資時期が異なる投資案件を一元的に比較できることなどが挙げられます。

NPVを計算するにはキャッシュフロー(フリーキャッシュフロー)、割引率、期間の3つの要素が必要ですが、投資期間が長期の案件などではキャッシュフローや割引率さらに予想売却額の予測が困難であること、また、変動が大きいといった不確定要素が増えるため、リスクが大きくなります。

このような収益投分析表を物件のリスクの程度に応じ、現段階で想定できるシュミレーションを作り、キャッシュフロー分析を行ない、さらにIRR 分析(NPVがゼロとなる割引率にIRR(内部収益率))によって、投資利回りを確定してゆきます。

この記事に関し、または、それ以外でもご質問があれば、以下のメールアドレスか電話でお問い合わせください。

電話番号 045-780-2841

Email:info@kantei-oka.com

また、この記事がお役に立った場合は、下記のナイスにクリックをお願いいたします。

スポンサーリンク

2013-10-07 23:38

nice!(0)

コメント(0)

トラックバック(0)

コメント 0